Wil je meer huizenmarktverhalen van Lance Lambert’s Ontvangstclub in je inbox? Abonneren naar Ontvangstclub bulletin.

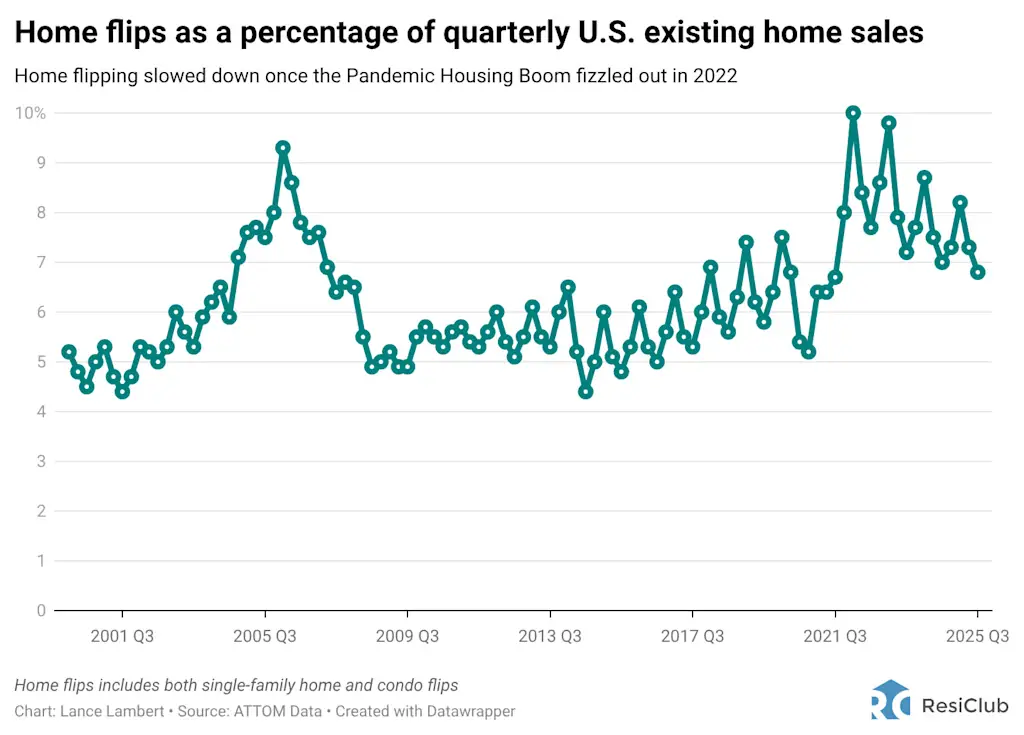

Tijdens de huizenhaussepandemie zorgde de snelle stijging van de huizenprijzen voor fix-and-flip-activiteiten. De hypotheekrenteschok van 2022 maakte een einde aan die periode en veroorzaakte de grootste terugval in de huizenmarkt sinds 2007. De winstmarges krompen, het aantal dagen op de markt nam toe en veel nieuwe investeerders verlieten de markt.

De afgelopen jaren is de activiteit van het omdraaien van huizen echter gestabiliseerd op het niveau van 2019.

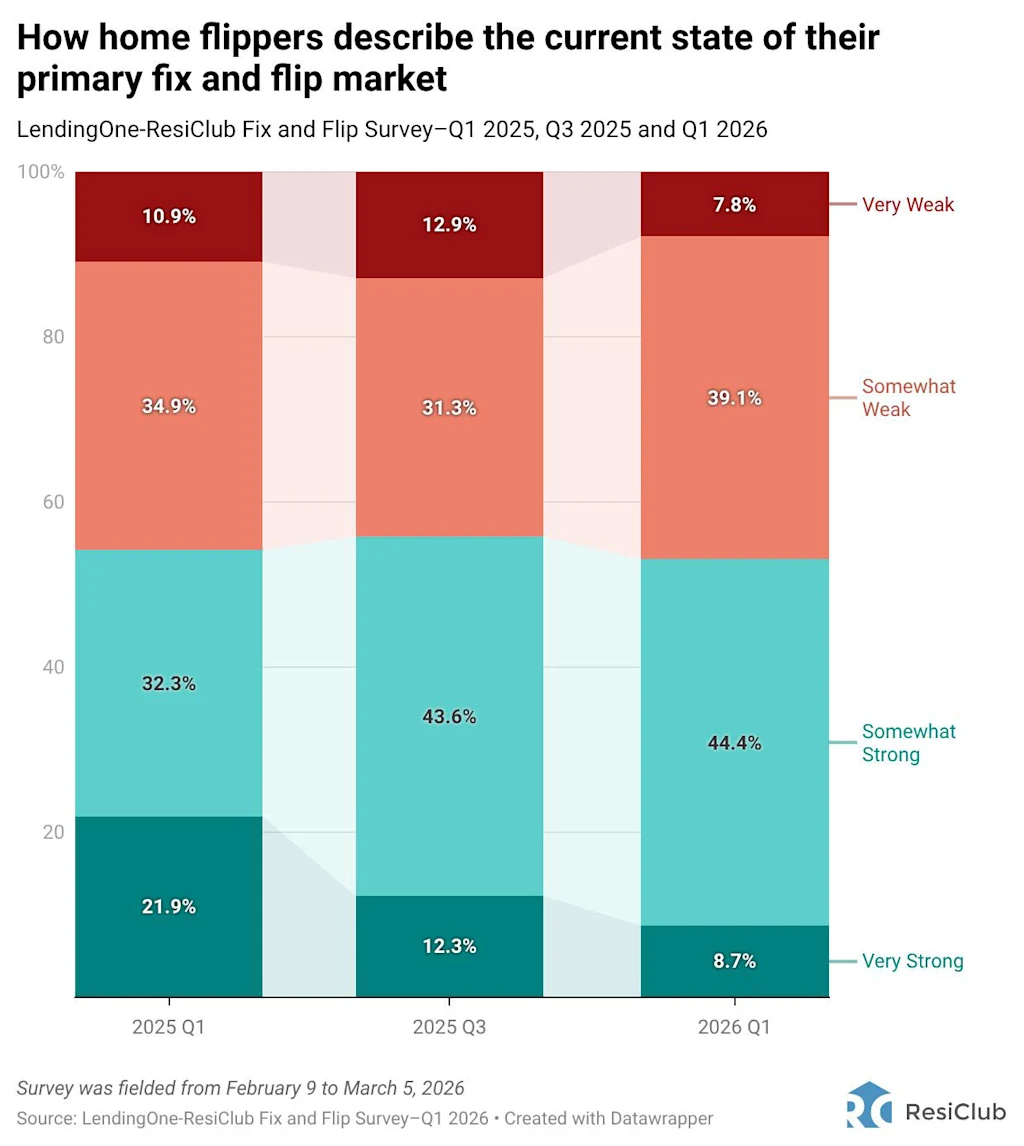

De eerste LeningEen–Ontvangstclub Uit het Fix-and-Flip-onderzoek uit het eerste kwartaal van 2025 blijkt dat de markt zich aan het herijken is op deze nieuwe realiteit. Recente resultaten laten iets soortgelijks zien: de flipping-activiteit is gestabiliseerd en ervaren flippers zijn nog steeds van plan om in 2026 deals te sluiten – zelfs in een langzamere nationale waarderingsomgeving.

Vandaag geven we een overzicht van de volledige resultaten van LendingOne–Ontvangstclub Het Fix en Flip onderzoek voor het eerste kwartaal van 2026 is uitgevoerd tussen 9 februari en 5 maart 2026. In totaal hebben 201 thuisflippers aan het onderzoek deelgenomen. Uit gegevens blijkt dat de markt stabiel blijft: de vraagverwachtingen blijven in veel regio’s hoog, en de marges – hoewel niet langer op pandemieniveau – blijven werkbaar voor gedisciplineerde flippers.

1. De gevoelens en bedoelingen van House Flipper

Verschuivingen over het afgelopen jaar:

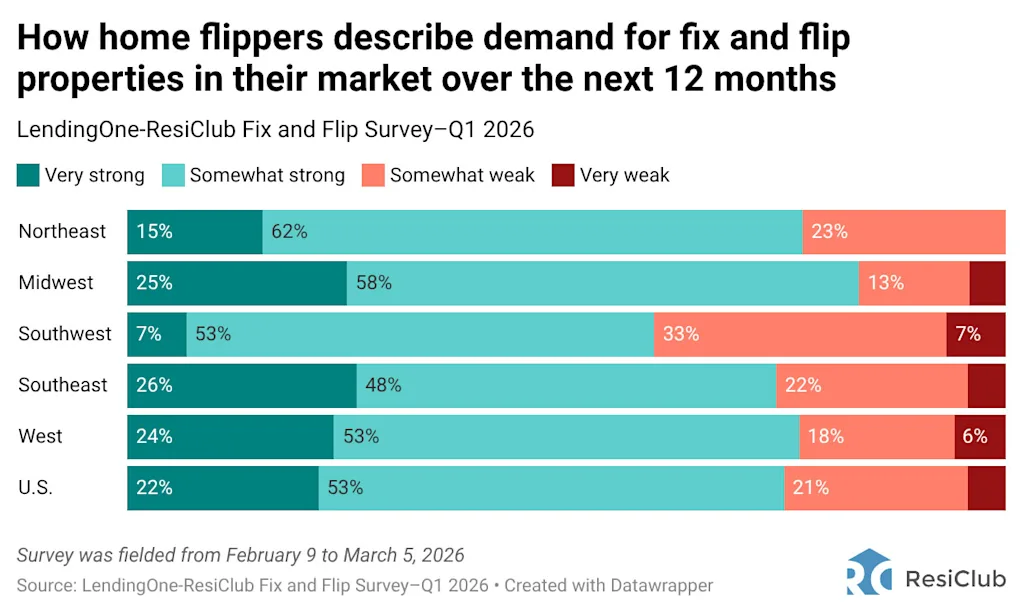

- Het marktsentiment is het afgelopen jaar stabiel gebleven: 53% van de Amerikaanse huiseigenaren beschrijft hun primaire markt als redelijk sterk (44%) of zeer sterk (9%), vergeleken met 56% in het derde kwartaal van 2025 en 54% in het eerste kwartaal van 2025.

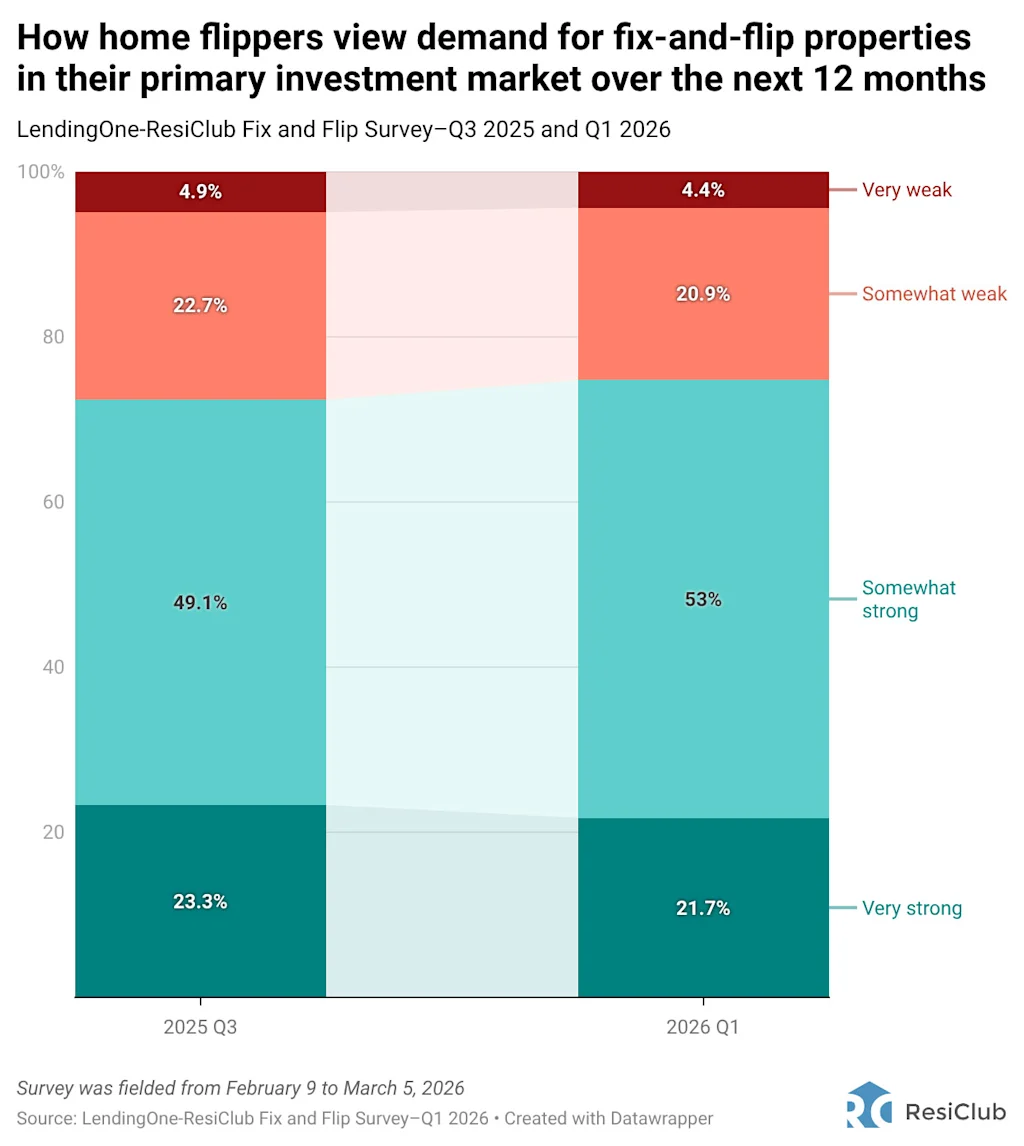

- De verwachtingen voor de vraag blijven sterk: 75% van de flippers verwacht dat de vraag de komende twaalf maanden behoorlijk sterk (53%) of zeer sterk (22%) zal zijn, vergeleken met 72% in het derde kwartaal van 2025.

Activiteit corrigeren en terugdraaien:

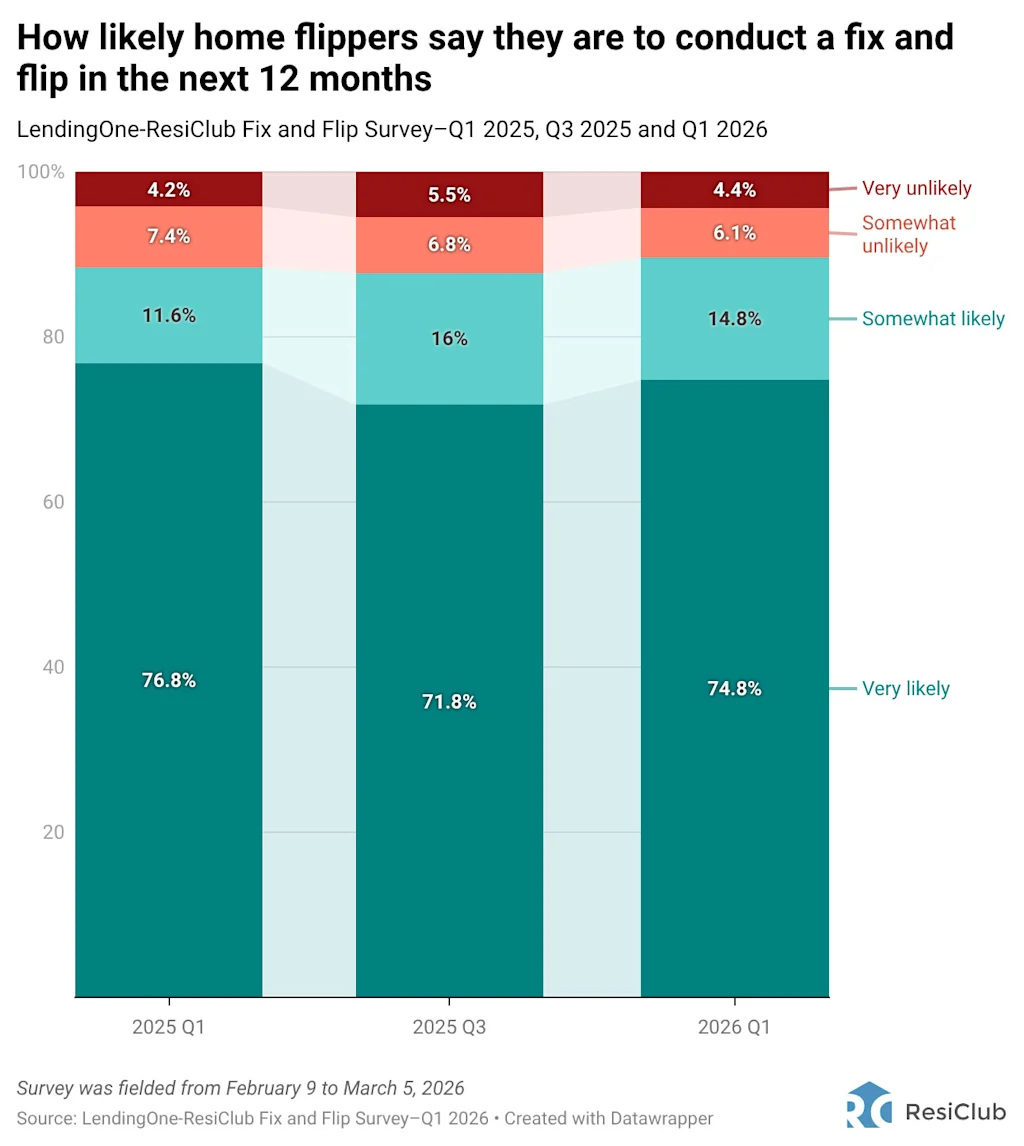

- De meerderheid van de fin-gebruikers (90%) zei dat er een kleine of zeer grote kans was dat er in de komende twaalf maanden een reparatie en terugboeking zou plaatsvinden, waaronder 75% die zei dat dit “zeer waarschijnlijk” was.

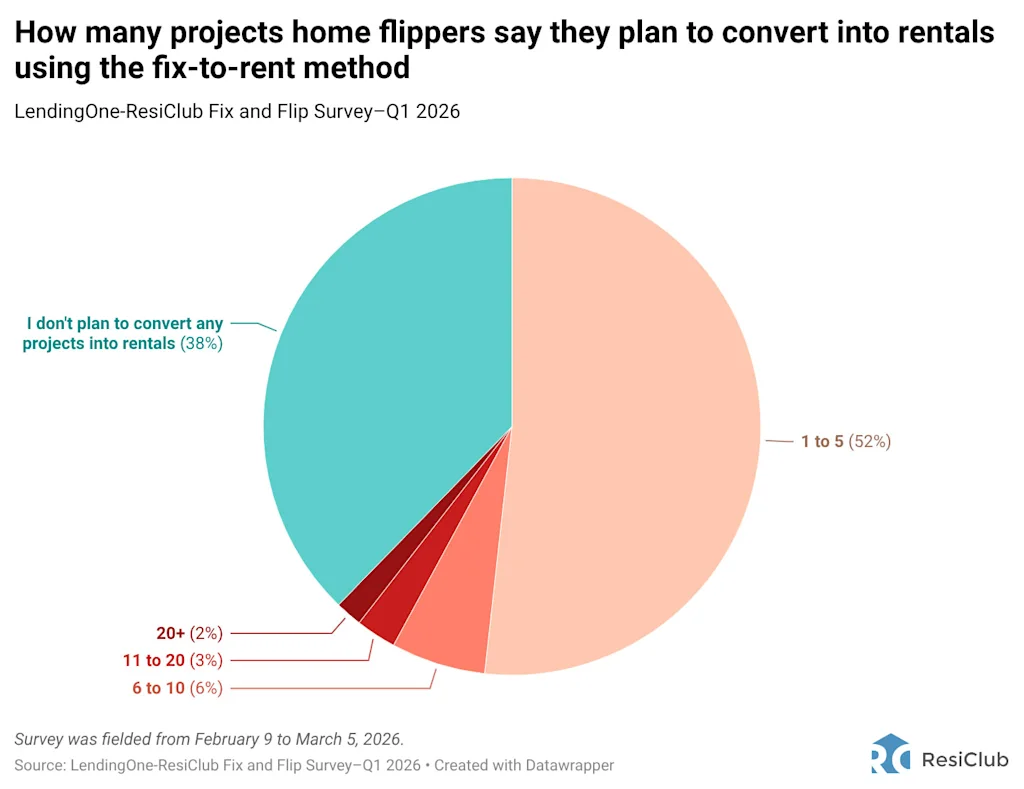

- Ruim de helft (52%) is van plan om 1 tot 5 projecten om te zetten in huur via de fix-to-rent-methode, terwijl 38% niet van plan is om projecten om te zetten.

- Huisvinnen in de Midwest-regio zijn de groep die het meeste vertrouwen heeft in de vraag van kopers, waarbij 83% de omstandigheden omschrijft als redelijk sterk of zeer sterk – het hoogste percentage van alle regio’s.

Marktvooruitzicht:

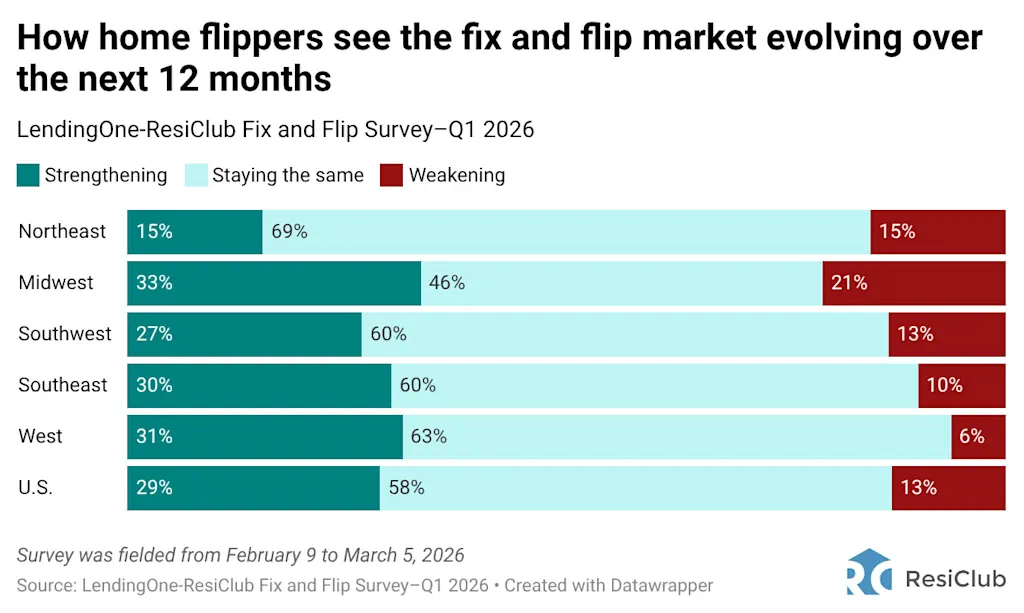

- 58% van de deelnemers aan de enquête verwacht dat de fix- en flip-markt de komende twaalf maanden hetzelfde zal blijven, vergeleken met 42% in het derde kwartaal van 2025.

- 29% verwacht dat de markt zal versterken, vergeleken met 31% in het derde kwartaal van 2025.

- Maar liefst 13% verwacht dat de markt zal verzwakken, tegen 22% in het derde kwartaal van 2025.

- Het optimisme is het hoogst in het Midwesten (33% verwacht een versterking) en het Westen (31%), terwijl de regio Noordoost laat zien dat de regio de grootste zwakte ervaart (15%).

2. Financiële overwegingen

Voordeel:

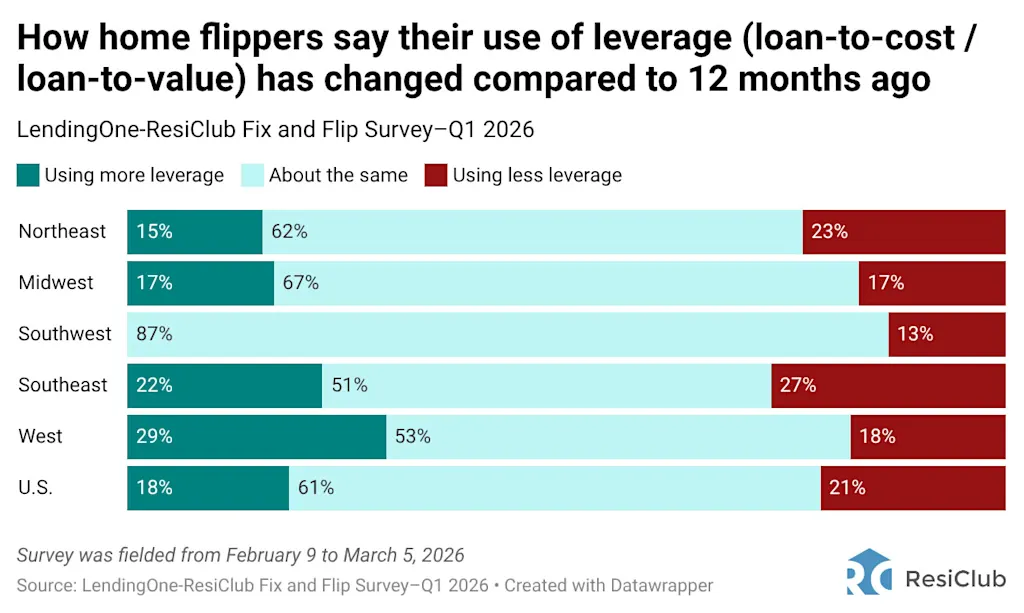

- 61% van de Amerikaanse huiseigenaren zegt dat hun gebruik van hefboomwerking ongeveer hetzelfde is als twaalf maanden geleden. Ondertussen zegt 21% dat ze minder hefboomwerking gebruiken en 18% zegt dat ze meer hefboomwerking gebruiken.

Financieringsprioriteiten:

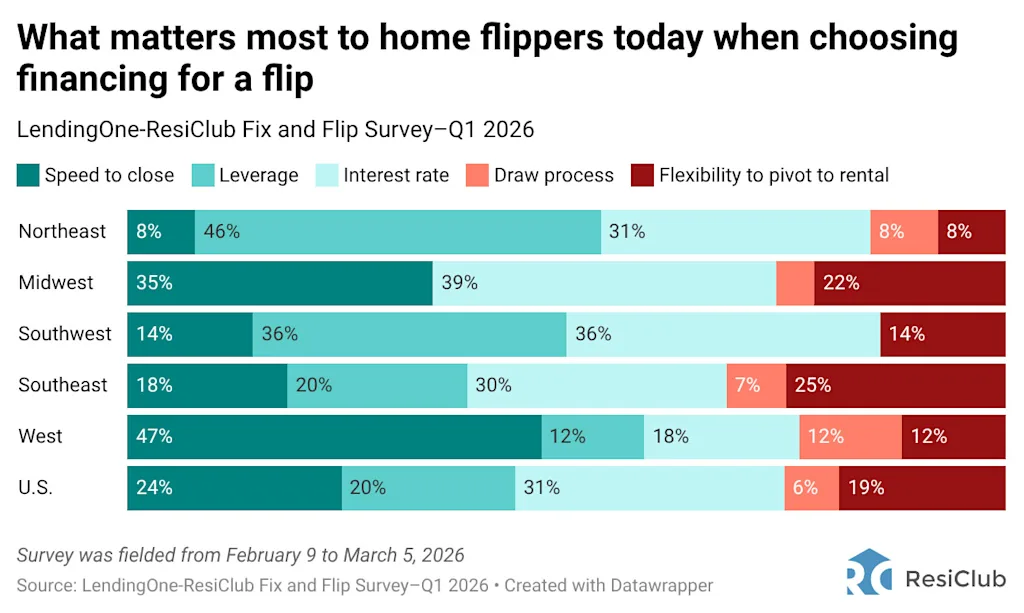

- Rentepercentage (31%) en sluitingssnelheid (24%) zijn de belangrijkste overwegingen bij het kiezen van financiering.

- Snelheid om te sluiten (47%) was de belangrijkste overweging die werd gerapporteerd door thuisflippers in het Westen.

3. Het grootste probleem op de Amerikaanse markt

Organisatorische en tijdlijnstress:

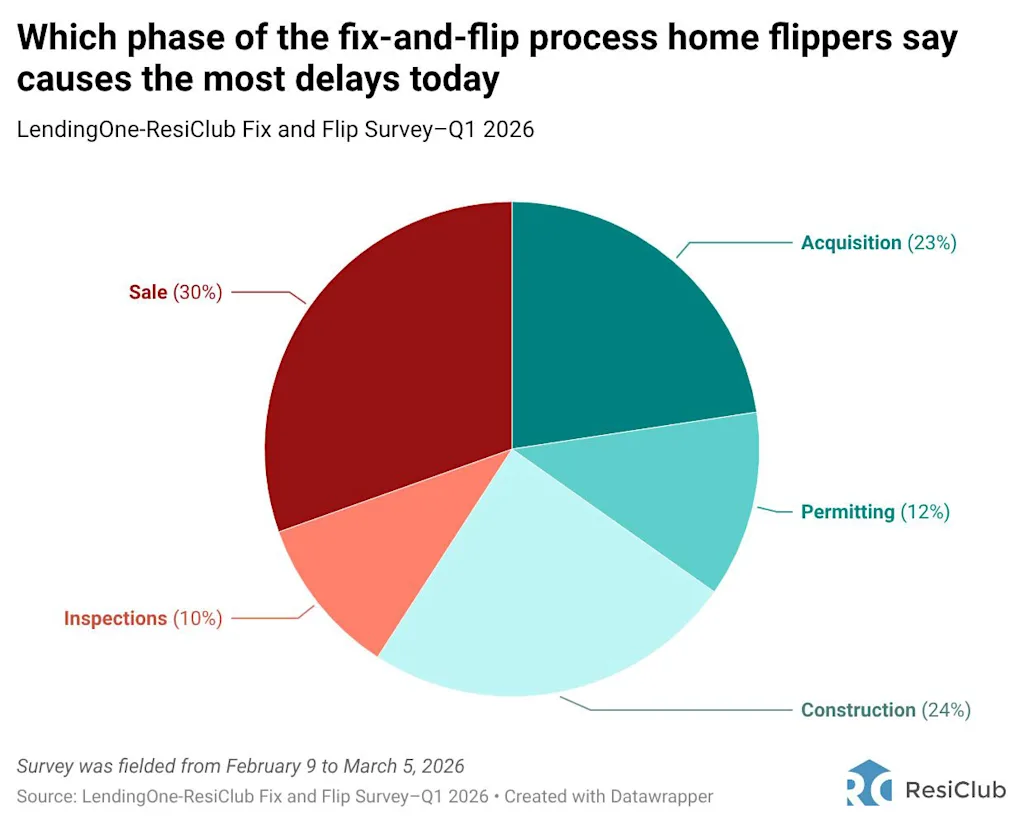

- De verkoopfase veroorzaakt de meeste vertragingen (30%) voor huizenvliezen in de VS, gevolgd door renovatie/bouw (24%) en acquisities (23%).

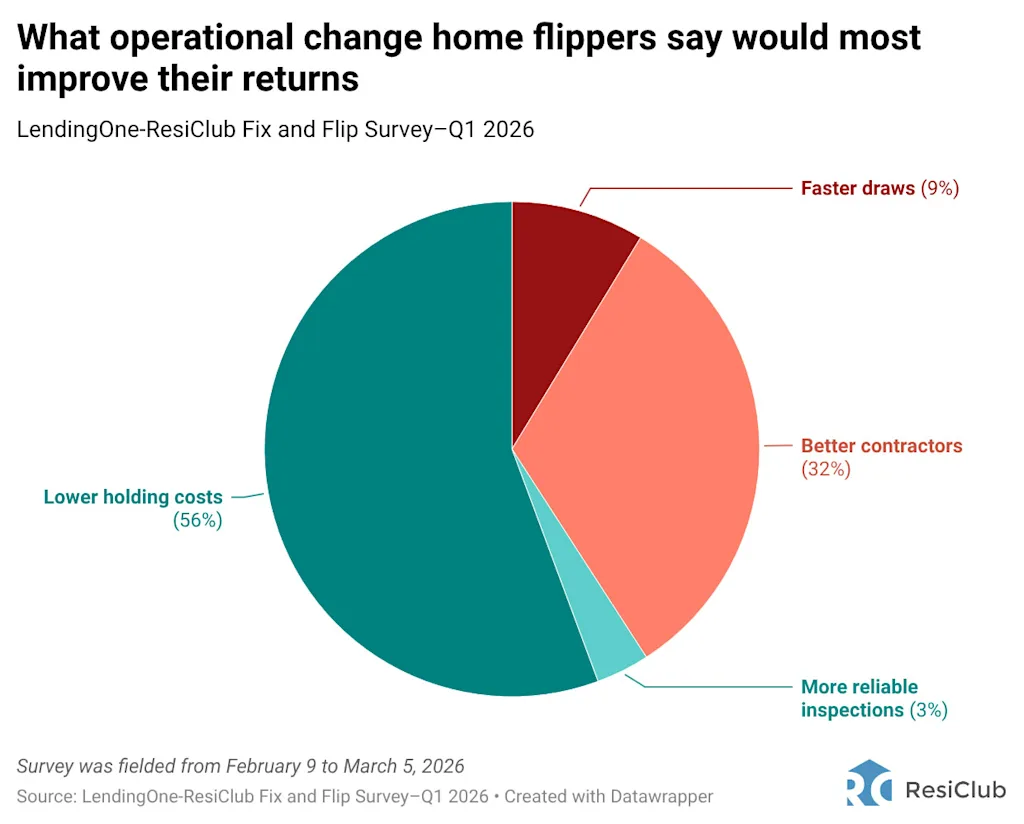

- Volgens 56% van de fin-bedrijven zullen lagere transportkosten het rendement verhogen, gevolgd door betere aannemers (32%), snellere terugroepacties (9%) en betrouwbaardere inspecties (3%).

Laten we de volledige resultaten bekijken

{kind=link}